Service à la Personne déclaration fiscale 2024

Quelques changements en 2024 de l'usine à gaz fiscale.

Tout particulier qui engage des dépenses pour des services informatiques à domicile auprès d'une société agréée "service à la personne" bénéficie du mécanisme de réduction d'impôts sur le revenu. La réduction ou le crédit d'impôt porte sur 50% des sommes engagées par la personne selon les conditions détaillées ci-dessous.

Comment remplir la déclaration de revenus pour les impôts

A ) Nous vous fournissons tout ce qu'il faut pour votre déclaration fiscale :

- Vous recevez une facture par email après chaque intervention. Vous devez la conserver plusieurs années en cas de contrôle.

- Nous vous fournissons une attestation fiscale à joindre à votre déclaration de revenus, il n'est pas nécessaire d'envoyer les factures, seule l'attestation fiscale est utile si le fisc le demande.

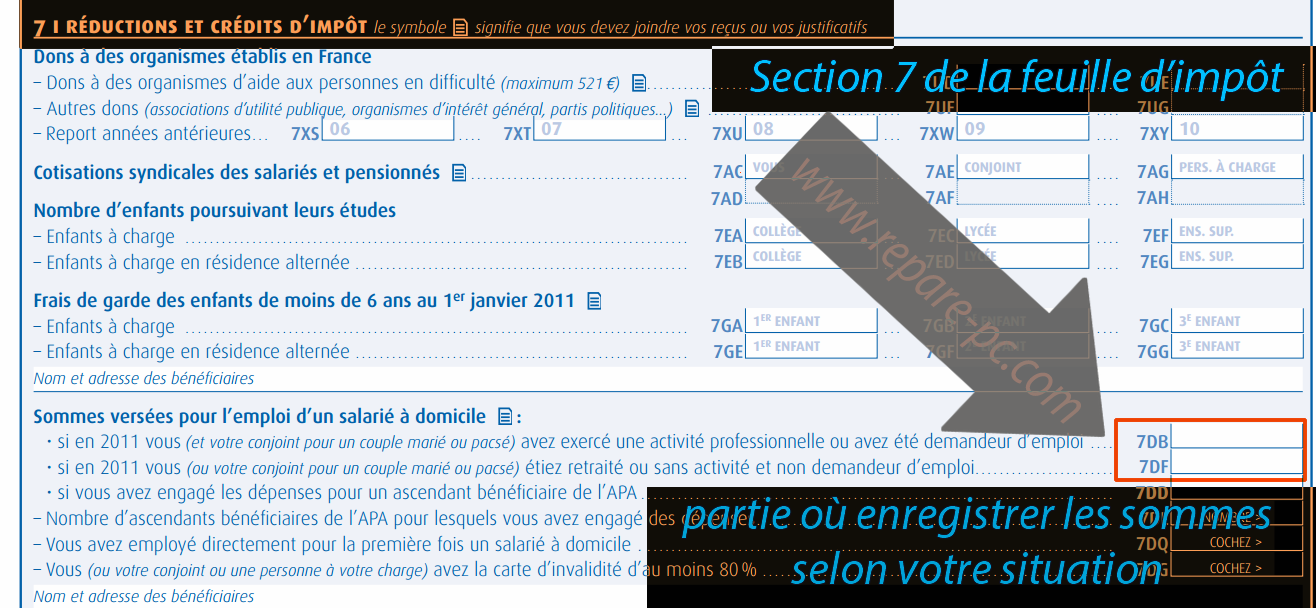

- Vous reportez dans votre déclaration de revenus (case 7DB ou 7DF), de la section 7 de votre feuille d'impôt, la somme indiquée sur l'attestation fiscale.

B ) Réduction d'impôts (7DB )

Déclaration d'Impôts service à la Personne

7DB : 50% de crédit d'impôts sur l'assistance informatique

Si le contribuable a exercé une activité professionnelle ,ou a été inscrit pendant au moins 3 mois sur la liste des demandeurs d'emploi, au cours de l'année précédente, il perçoit un crédit d'împôt.

Si il s'agit d'un couple (marié ou pacsé), ce même crédit d'impôt est accordé si le conjoint a lui-même exercé une activité professionnelle ou a été inscrit au moins 3 mois sur la liste des demandeurs d'emploi au cours de l'année fiscale.

En 2024, il faudra rajouter le type de prestation, dans le cadre du dépannage informatique :

- Case BDQ : Assistance informatique et internet à domicile.

Quelques liens utiles : https://www.corrigetonimpot.fr/emploi-domicile-impot-credit-reduction-case-declaration-jardinage

Les nouvelles cases à cocher :

Emploi à domicile : Précisions sur la nouvelle rubrique à remplir sur la déclaration d’impôt.

C) les plafonds annuels de la réduction ou du crédit d'impôts

Plafond applicable à certaines dépenses

Certaines prestations ouvrent droit à l'avantage fiscal dans des limites spécifiques :

- prestations de petit bricolage dites « hommes toutes mains » : 500 € / an, la durée de l'intervention ne devant, en outre, pas dépasser 2 heures ;

- assistance informatique et Internet à domicile : 3 000 € / an ;

- petits travaux de jardinage : 5 000 € / an.

Dépenses concernées

Vous pouvez bénéficier d'un crédit d’impôt si vous engagez des dépenses au titre des services à la personne qui vous sont rendus à votre résidence principale ou secondaire située en France, que vous en soyez propriétaire ou non.

Vous pouvez également y prétendre si vous avez engagé des dépenses à la résidence de l'un de vos ascendants remplissant les conditions pour bénéficier de l'Allocation Personnalisée d'Autonomie (APA).

Nature des dépenses éligibles

Les salariés doivent effectuer à domicile des tâches à caractère familial ou ménager.

Il s'agit notamment des activités suivantes :

- Garde d'enfants ;

- Soutien scolaire ;

- Assistance aux personnes âgées ou handicapées ;

- Entretien de la maison et travaux ménagers ;

- Petits travaux de jardinage ;

- Prestations de petit bricolage ;

- Prestations d'assistance informatique, internet et administrative ;

- Soins et promenades d’animaux de compagnie, à l’exception des soins vétérinaires et du toilettage, pour les personnes dépendantes.

Vous pouvez retrouver la liste complète des services éligibles dans le code du travail (Articles D7231-1, D7233-5 et L 7231-1).

A noter : à compter de la déclaration de revenus 2022, le détail des sommes versées pour l’emploi d’un salarié à domicile doit être déclaré par type de dépenses en 1ère page de la 2042RICI, cases BDA à BEA. En revanche, les dépenses d'emploi à domicile sont toujours à déclarer en case 7DB de la 2042.

Les sommes ouvrant droit à l'avantage fiscal peuvent être versées :

- directement à un salarié qui rend les services définis ci-dessus ;

- à un organisme (entreprise, association ou autre organisme public ou privé) qui rend des services à la personne définis aux articles L 7231-1, D 7231-1 et D 7322-5 du Code du Travail et qui a déclaré son activité en application de l'article L.7232-1-1 du même code auprès de la DREETS (Direction Régionale de l’économie, de l’emploi, du travail et des solidarités), anciennement DIRECCTE. Par ailleurs, l'exercice de certaines activités de services à la personne est soumis à un agrément : garde d'enfant de moins de 3 ans, assistance aux personnes âgées ou handicapées ;

- à un organisme à but non lucratif ou conventionné comme les centres communaux d’action sociale ou les associations d’aide à domicile agissant dans le cadre d’une convention avec un département ou un organisme de sécurité sociale.

Les salariés peuvent travailler à temps complet ou à temps partiel.

Calcul de l'avantage fiscal

Le crédit d'impôt est égal à 50% des dépenses effectivement supportées, retenues dans une limite annuelle de 12 000 euros, éventuellement majorée.

Vous devez déclarer le montant total des dépenses d'emploi à domicile en case 7DB de la déclaration de revenus et reporter en case 7DR le montant des aides perçues (APA, PCH, CESU préfinancé...).

Plafond global des dépenses

Les dépenses sont retenues dans la limite de 12 000 euros, majorées de 1 500 € :

- par enfant à charge ou rattaché (750 € en cas de résidence alternée) ;

- par membre du foyer âgé de plus de 65 ans ;

- et, uniquement pour le calcul de la réduction d'impôt, par ascendant âgé de plus de 65 ans, remplissant les conditions pour bénéficier de l'APA lorsque les dépenses sont engagées à son domicile.

La limité majorée ne peut pas excéder 15 000€.

Le plafond de dépenses retenues est porté de 12 000 € à 15 000 € (majoré de 1 500 € par personne à charge dans les mêmes conditions que la limite de 12 000€, sans excéder le total de 18 000 € après majorations) pour la première année au cours de laquelle le contribuable emploie un salarié à domicile (case 7DQ de la déclaration des revenus).

Les dépenses sont retenues dans la limite de 20 000 € lorsque l'un des membres du foyer fiscal est titulaire d'une carte d'invalidité d'au moins 80 % (case 7DG de la déclaration de revenus ) (limite prévue par l'article L. 241-3 du code de l'action sociale et des familles) ou perçoit une pension d'invalidité de 3e catégorie ou le complément d'allocation d'éducation spéciale de l'enfant handicapé. Aucune majoration ne s'applique à la limite de 20 000€.

Les informations contenues dans cette page sont uniquement données à titre d'information, il convient de vérifier selon votre situation dans quelle catégorie fiscale vous êtes. En cas de doute contacter votre centre des impôts.